Affitti brevi, conguaglio con le imposte per pagare la differenza con la ritenuta effettuata

Prelievo operato dall’intermediario sempre al 21% a titolo di acconto

Trasferimenti con l’estero: servizi di valuta virtuale nel monitoraggio

di Marco Piazza

Aggiornato l’elenco dei soggetti obbligati: inseriti anche i prestatori di servizi di portafoglio digitale

Fringe benefit interessi sul mutuo: niente detrazione solo sotto la soglia del massimale

Se gli interessi totali superano i 4mila euro l’elisione della detrazione opera solo per la parte rimborsata al di sotto del massimale

Revisione legale, dai commercialisti il foglio di calcolo per gestire gli incarichi

Strumento disponibile nella sezione del portale riservata agli iscritti. Nel corso della fase sperimentale è possibile inviare suggerimenti e contributi

-U33563825012QRk-735x735@IlSole24Ore-Web.jpg?r=86x86)

Come fare per

Le schede operative su adempimenti, scadenze e novità

Bilancio, diversi schemi di Conto economico per valutare i risultati intermedi

di Simone Brancozzi e Claudio Sabbatini

Bilancio, Stato patrimoniale riclassificato per testare la performance aziendale

di Simone Brancozzi e Claudio Sabbatini

Gli speciali

Le raccolte degli articoli principali sui temi di attualità

Delega fiscale, il decreto su imposte indirette e successioni

Tutti gli articoli di approfondimento sul decreto sulle imposte indirette (tranne l’Iva)

Omologazione anche con il sì di una sola classe di creditori

di Giulio Andreani

Crisi d’impresa, la giurisdizione fa perno sul centro di interessi

di Filippo D’Aquino e Gianluca Minniti

Nuovo testo unico sull’Iva: sarà necessario aggiornare i riferimenti normativi

di Fabio Giordano, Comitato tecnico AssoSoftware

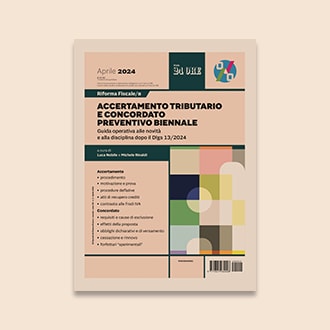

Riforma fiscale 8 - Accertamento tributario e concordato preventivo biennale

<a uuid="" channel="" url="https://ecommerce.ilsole24ore.com/shopping24/superbonus-2023.html" target="">La Guida analizza compiutamente tutte le misure...</a>

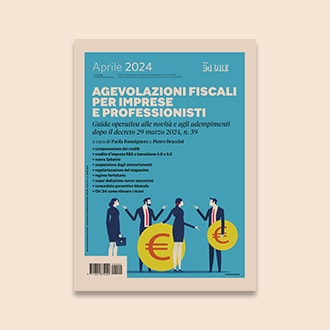

Agevolazioni fiscali per imprese e professionisti

La Guida delinea compiutamente il riepilogo di ogni agevolazione fiscale dopo la legge di Bilancio e le novità delle altre norme...

Bonus casa 2024

La Guida è lo strumento editoriale ideale per comprenderne l’intera disciplina delle agevolazioni previste dal legislatore per il “mondo casa”...